近年来,在新能源汽车及储能市场需求驱动下,长三角已形成了锂电池完整产业链条,涵盖上游电池原材料制备、中游电池系统集成、下游电池应用等产业链环节,涌现了一批关键原材料、电芯、模组、电池管理系统等优质企业,为固态电池领域的发展奠定了良好的基础。

1、上海市:固态电池研发重要阵地

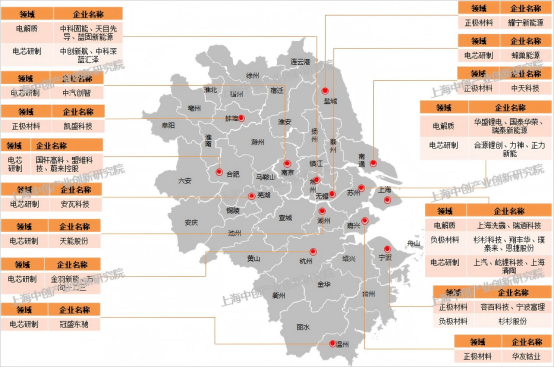

在材料生产环节,拥有杉杉科技、翔丰华、璞泰来、恩捷股份、上海洗霸、瑞逍科技等一批负极材料、电解质等领域的重点企业,其中杉杉科技开发出的高容量、高首效的硬碳材料解决了市场上硬碳负极材料量产难、容量低等难题,性能处于全球领先地位;上海洗霸均孔碳基已建成产能10吨/年,锂离子电池氧化物固态电解质(LLZTO)粉体已在松江建成产能20吨/年,公司锂离子电池固态电解质粉体与浆料、新型硅碳负极材料覆盖数十家行业头部客户,通过了材料、电芯和终端三个层级客户的验证。在电芯研制环节,拥有上汽、屹锂科技、上海清陶等领先企业。其中,其中屹锂科技已成功研发并制备出2Ah及5Ah的全固态电池软包电芯,实现能量密度达到410Wh/kg,充放电循环寿命达到2000次以上,固态电池核心材料硫化物电解质离子电导率达到17ms/cm;上汽表示其全固态电池基于聚合物-无机物复合电解质技术路线将于2026年实现量产,能量密度超过400wh/kg,是当前锂电池的2-3倍。

2、江苏省:电芯制造领先优势明显

在材料生产环节,苏州市拥有华盛锂电、国泰华荣、瑞泰新能源等电解质领域代表企业,其中国泰华荣是全球仅少数能批量生产用于固态电池的双三氟甲基磺酰亚胺锂产品的企业。常州市拥有中科固能、天目先导、蓝固新能源等为代表的固态电解质企业,其中中科固能已建成并开始调试年产百吨级硫化物固态电解质材料生产线。在电芯研制环节,苏州市拥有合源锂创、力神、正力新能等领先企业。其中,合源锂创成功研制出固态锂离子电池,其综合指标处于国内领先水平;力神成功开发402Wh/kg半固态电池在能量密度上达到了业内领先水平。常州市拥有中创新航、中科深蓝汇泽等龙头企业,其中,中创新航计划在2027年实现该款全固态电池的小批量装车验证;中科深蓝汇泽解决了硫化物全固态锂电池难以兼顾高能量密度和长循环寿命的行业痛点,攻克了超薄电解质膜批量化制备、固固接触阻抗大等技术难题。无锡蜂巢能源、南京中汽创智、南通中天科技、盐城耀宁新能源等在固态电池领域均有布局。

3、浙江省:材料生产优势突出

在材料生产环节,宁波市拥有容百科技、宁波富理、杉杉股份等正、负极材料领域领先企业,其中容百科技半固态电池正极材料已实现批量稳定出货,公司拥有湿法、干电极制备固态电解质膜技术储备,已开发多种固态电解质材料,硫化物系固态电解质计划2024年实现中试,今年进行试生产。桐乡市拥有华友钴业等正极材料龙头企业,2024年华友钴业启动了高安全高比能固态电池用正极材料研发及产业化项目,致力于攻关高压实、长寿命、高倍率固态电池用正极材料关键技术,突破现有固态电池发展技术瓶颈,在搭建固态电池用正极材料研制平台的基础上,建设万吨级固态电池正极材料先进生产线。在电芯研制环节,浙江省拥有杭州金羽新能、万向一二三股份公司,湖州天能股份,温州冠盛东驰等优势企业,其中万向一二三股份公司拥有超级纳米磷酸铁锂全球专利以及独创的7系三元材料技术;天能股份自主研发的类固态电池能量密度达到了511Wh/kg,并且已经通过了国家第三方检测认证。

4、安徽省:龙头企业积极布局

在材料生产环节,蚌埠凯盛科技高纯电熔氧化锆产品连续多年继续稳居全球电熔锆市场首位;2024年9月推出了最新的固态电池技术,能量密度高达500Wh/kg。在电芯研制环节,拥有国轩高科、盟维科技、安瓦科技、蔚来控股等重点企业,其中国轩高科30Ah全固态电芯可实现350Wh/kg的质量能量密度,800Wh/L的体积能量密度,电芯体系循环次数则可达3000次以上,其全固态电池预计会在2027年进行小批量上车试验,2030年瞄准350Wh/kg全固态进行量产;安瓦科技投产的GWh级别新型固态电池产线,预计将于今年一季度实现量产,能量密度比超过280Wh/kg,同时还将于今年推出能量密度比超过400Wh/kg的第二代产品,2027年推出超过500Wh/kg的第三代固态电池产品;蔚来汽车150kWh超长续航电池包步入量产阶段,并且首块150kWh量产电池包已经下线装车。

以协同联动推动长三角未来固态电池发展

1、产业链整合布局 立足长三角地区各城市发展实际,推进协同布局、联动发展,共同提升长三角固态电池产业发展水平。一是聚焦固态电池产业链细分环节,依托宁波、嘉兴、常州等城市重点布局电解质、正负极材料等固态电池基础材料,重点依托上海、苏州、合肥、常州等城市大力发展电池研制及系统集成环节,依托上汽、蔚来、吉利、理想等龙头企业,着力发展固态电池集成与应用。二是支持企业技改升级,面向固态电池需要,通过优化工艺流程和自动化生产线建设,提高固态电池的生产效率与一致性,降低制造成本。

2、创新链协同攻关 聚焦创新强基、技术攻关,强化固态电池领域创新资源的布局,提升产业创新策源能力。一是支持高校联合开展技术攻关。引导上海、南京、杭州、合肥等高等院校、科研院所会同企业,联合开展固态电池固―固界面接触性和稳定性增强、离子传输效率提升、高比容量电极材料的稳定性提升等关键核心技术攻关。二是增强企业自主创新能力。以企业需求为导向,依托链主企业三省一市联合发布“揭榜挂帅”项目清单,突破大规模产业化关键技术、工艺。支持长三角企业跨区域联合高校院所共建固态电解质、正负极材料等专业领域创新联合体、产业技术创新战略联盟。

3、搭建供需对接平台 推动行业内资源共享、合作共赢,加强产业链上下游协作配套,助力企业开拓市场融通发展。一是联合搭建产业链供需对接平台,推动长三角电池材料相关企业与电芯制造企业对接,提升长三角本地配套率,以需求规模扩大,降低产业化成本。同时,支持液态锂离子电池材料企业面向电芯制造企业需求,转型升级研发固态电池相关产品,提升企业竞争力。二是强化生产设备供需对接,充分发挥长三角在电池制造设备领域优势,支持现有设备企业研发匹配固态电池生产工艺的设备,加速固态电池量产进程,形成行业标准,降低设备成本。

4、强化商业应用推广

加快培育打造示范应用场景,推动新技术、新产品有效衔接和精准应用,助力固态电池加速产业化进程。一是加强固态电池研制企业与新能源汽车制造商合作,将固态电池作为新能源汽车的动力进行推广应用,政府给予高端车型一定购车补贴,并在公务用车领域优先采购固态电池新能源汽车。二是探索固态电池在储能领域的应用,与太阳能、风能等可再生能源相结合,为智慧能源系统提供解决方案,对城区独立储能电站优先采用固态电池,对工商业储能采用固态电池项目,政府提高补贴比例。

上海市汽车工程学会

中国电工技术学会

广东省汽车行业协会

上海联联充电-CEMS联盟

广东省新能源汽车产业协会

上海市汽车工程学会新能源专业委员会

英佛会展(上海)集团有限公司

EVH1000电动车千人会

堡励会展策划(上海)有限公司

英佛会议展览(上海)有限公司

021-52237201

baoliexpo@126.com